近年来,随着数字经济浪潮的推进,工业软件作为工业知识的核心载体,正成为制造业转型升级的关键驱动力。根据最新数据显示,国产工业软件已实现从研发设计到运维服务的全链条覆盖,并在核心技术领域逐步突破,替代进口进程加速。本文基于工业软件分类及国产化率图表(如图所示),从股票投资角度分析这一领域的投资机会与策略。

行业背景:国产化率提升揭示投资窗口期

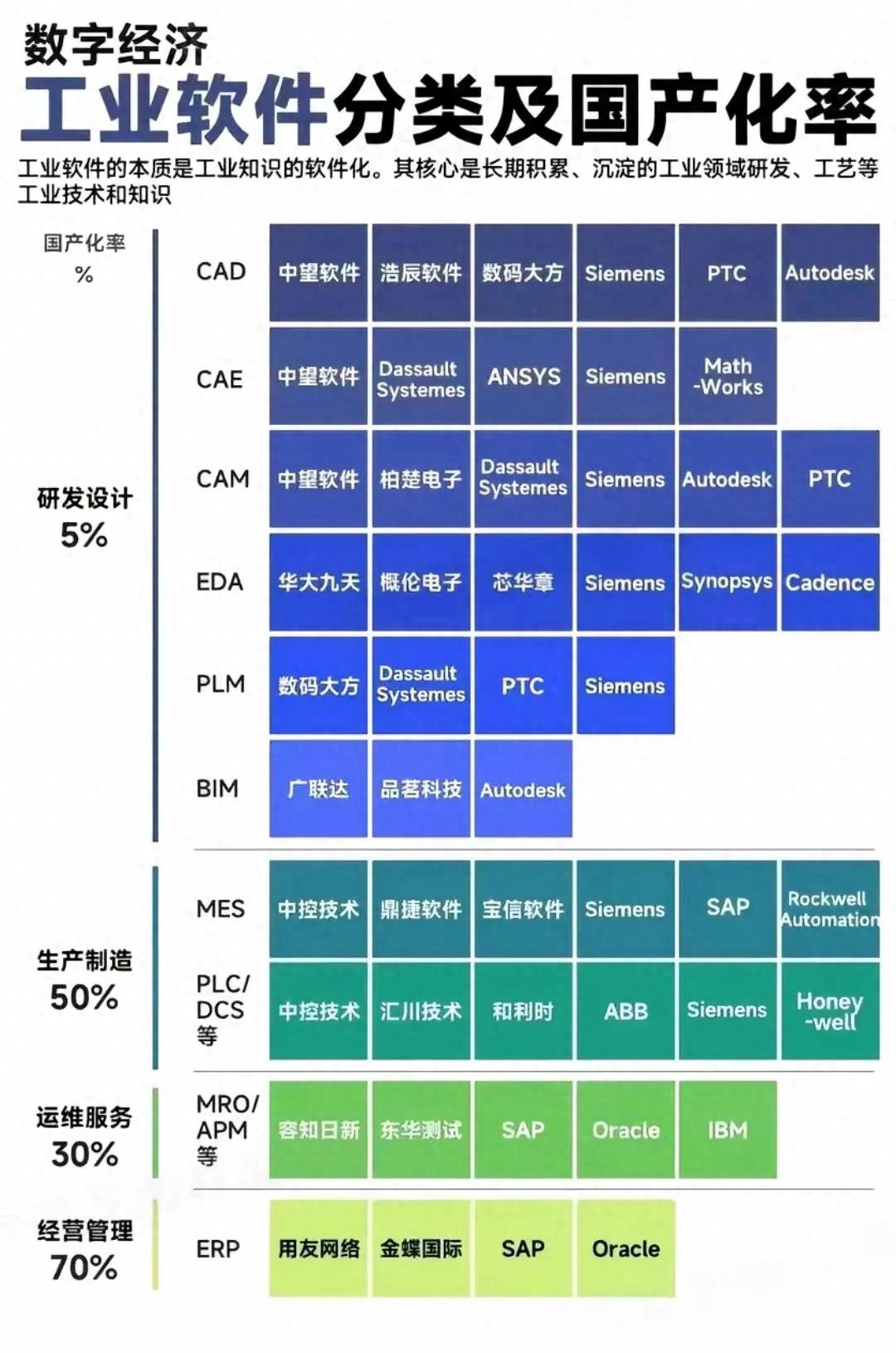

工业软件的本质是工业知识的软件化,其价值源于长期积累的研发、工艺等工业技术。图表清晰展示了四大类别的国产化率现状:

整体来看,国产化率从研发端的低位向运维端逐步攀升,反映出国内企业在技术积累和市场拓展上的进步。这一趋势与国家“制造强国”战略同频共振,为投资者提供了清晰的布局线索。

投资逻辑:聚焦高成长赛道,把握替代红利

1. 研发设计软件:国产化洼地,潜在爆发点

研发设计类软件是工业软件的“皇冠”,但国产化率仅5%,意味着95%的市场被Siemens、PTC等国际巨头占据。然而,正是这种高度依赖进口的现状,为国内企业创造了替代机遇:

2. 生产制造软件:中场支柱,稳健增长

生产制造类国产化率达50%,国内企业已具备与Siemens、Rockwell同台竞技的实力:

3. 运维与服务软件:新兴蓝海,高弹性标的

运维服务国产化率30%,预测性维护(APM)等细分市场处于爆发前夜:

4. 经营管理软件:成熟市场,价值重估

经营管理类国产化率70%,格局相对稳定,但工业互联网带来新机遇:

投资策略与风险提示

布局策略:

风险提示:

结语

国产工业软件的崛起已从概念走向落地,全链条覆盖与核心技术突破为投资者提供了历史性机遇。建议投资者深入研读图表中的细分领域,把握“替代进口”主线,聚焦具备核心技术的上市公司,分享数字经济时代的红利。

(注:以上分析基于公开图表信息,不构成投资建议;投资有风险,入市需谨慎。)