2023-2024年,社交AI赛道凭借创新交互逻辑迅速崛起,但2025年却遭遇下载量和预算暴跌。本文探讨其兴衰原因,分析技术瓶颈与商业困境,并展望未来发展方向。

---

文章标题:社交AI热潮退烧:技术红利消退,商业化路在何方?

文章内容:

2023-2024年,社交AI赛道以前所未有的速度重塑了人类情感交互逻辑。星野、筑梦岛等头部APP的月活跃用户(MAU)峰值突破百万,次日留存率位列前三。这些应用不同于传统工具型AI,它们被用户真切地寄托了情感与依赖。

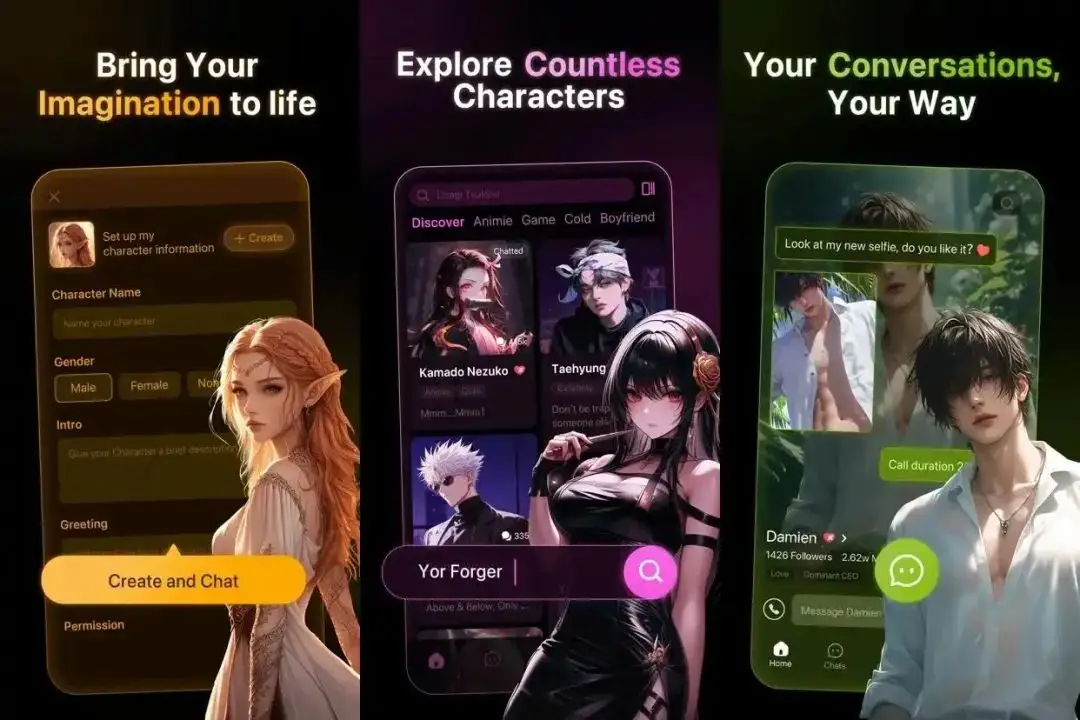

千千万万个由大模型打造的AI伴侣,让孤独的都市人只需点击屏幕,即可获得量身定制的完美伴侣:从霸道总裁到治愈系少年,从赛博朋克杀手到古风仙尊。AI智能体不断随用户需求校正自我,为用户带来“庄周梦蝶”般的幻境。

然而,盛宴之下暗流涌动。2025年,中国社交AI应用下载量较巅峰期暴跌,投放预算腰斩。DataEye研究院数据显示,行业急转直下,头部产品日下载量从2万+跌至7千,大厂投放预算减半。

踩中“情感经济”与“AI技术红利”双风口的社交AI赛道,涌现出一批新星APP。国内星野、猫箱、筑梦岛等产品上线即爆火,依托大模型能力提供高度定制化的情感陪伴;互联网巨头也在快速布局,话炉背后是字节跳动旗下的云雀大模型,百度旗下万话和Soul的苟蛋都接入了文心一言大模型,星野则是大模型公司MiniMax推出的C端AI对话产品。

社交AI究竟有多火?2024年11月的AI产品榜上,星野、猫箱分列榜单第7、第8名,MAU达到5.25M与4.58M,其中猫箱MAU增速高达22.51%。从次日留存来看,猫箱以57.32%的均值力压TalkAI练口语,星野也以41.91%位列第三。口语打卡APP打不过情感陪伴,意料之外也在情理之中。

不少产品甚至一度“内销转出口”,实现了漂洋过海。2024年8月的AI出海榜单中,11款产品是AI情感陪伴类应用,MiniMax旗下的Talkie总下载量环比增长31.63%,Poly.AI总下载量环比增长38.76%。

然而,仅仅过了三个多月,2025年社交AI行业急转直下。星野、猫箱日下载量从2万+跌至7千,筑梦岛从3千跌至1千。大厂对它们的耐心与期望也在降低——头部产品素材投放量砍半,猫箱从2千组/日暴跌至200组,筑梦岛从千组跌至300组,获客成本飙升、ROI开始恶化。

海外市场同样降温,CrushOn.Al和Museland的单月下载量都低于10万,环比下降幅度分别为36%和21%。

一场始于技术狂欢、终于人性迷雾的狂欢

高强度工作下的孤独感、亲密关系的不确定性、代际沟通的断裂,让年轻人(尤其是Z世代)将AI视为“安全港湾”。AI不会评判、不会背叛,成为“安全型依恋”的完美载体。用户可以在AI面前袒露脆弱,而无需面对现实社交的复杂压力。

同时,网络亚文化的盛行,让AI满足了二次元、乙女游戏玩家们对“定制化的灵魂伴侣”的幻想。在“只有你与我存在”的对话框内,AI被用户绝对地占有,当AI只呼唤用户的昵称、记住用户的喜好时,就达成了心理上的情感私有化。例如,用户与“病娇吸血鬼”AI的对话,在现实中很难完全被“coser”模拟,但AI就可以轻易达到。

当然,社交AI的爆红,不仅仅是因为它切合了人性需求,也因为它诞生在了“最好的时代”。近年来,以ChatGPT为代表的生成式AI大模型爆发,彻底打破了技术壁垒。Deepseek的出圈,更是将AI能力从“工具”推向“人格化”场景。用户突然发现,AI不仅能回答问题,还能模拟情绪、创造故事。

技术层面的突破带来三大效应:

1. 对话自然度提升

大模型的海量文本训练,使AI回应摆脱“机器人感”,更接近真人对话节奏。

2. 创作门槛降低

用户无需技术背景,即可通过简单指令生成复杂对话场景。

3. 场景泛化能力涌现

同一模型可支持恋爱、职场、奇幻等多种角色设定,加速产品迭代。

需求是真实的,但同时也是脆弱的:当用户发现AI的回应开始重复、角色设定流于表面时,幻想破灭的速度远快于技术迭代的速度。

社交AI的降温:技术理想主义与商业现实的冲突

社交AI的降温并非偶然,而是技术理想主义与商业现实的必然冲突。早期用户因“猎奇”涌入,但长期留存的支点始终是“情感深度”。然而,当前大模型的核心能力仍停留在“模式识别”而非“情感共情”阶段,AI可以模仿温柔的语气,却无法理解用户深夜倾诉的真正意图。

更致命的是内容本身的同质化,打开猫箱或筑梦岛,用户会看到高度相似的界面:二次元画风虚拟形象、网文式的角色设定(如“病娇学霸”“温柔总裁”)、依赖关键词触发的对话逻辑。产品形态不仅高度雷同,用户需求也被粗暴简化了。

这种千人一面使用户新鲜感快速消退——就像连续吃十顿快餐,再美味的汉堡也会索然无味。

而且社交AI的使用并非没有门槛,实则对用户发布指令的能力提出更高要求:用户需主动构建对话场景、补充AI未明确的信息,这对“懒人用户”极不友好。而且AI对亚文化梗、小众圈层黑话的理解滞后,导致“鸡同鸭讲”,文字也难以传递语气、微表情等复杂信号,使深层情感交流变得困难。

AI与真人的关系,最终形成了情感替代的“不可能三角”。AI可以秒回消息,但无法理解“沉默背后的意义”;真人可能回应缓慢,但一个拥抱胜过千言万语。当AI越来越像人,却始终无法跨越“真实情感”的鸿沟时,用户会产生更强烈的失落感。

于是,基于纯文本对话形式、依靠UGC生产,“隐形门槛”很高的社交AI,不可避免地走向终点。

社交AI下半场:是迟暮还是破局?

社交AI的商业化探索,正经历从“技术浪漫”到“现实骨感”的清醒期,传统社交产品的老一套付费逻辑,如果硬套在社交AI的框架下是失效的。

什么是传统社交产品的商业闭环?那就是建立在“稀缺性”与“匹配效率”之上,比如陌陌、探探、Soul等真实陌生人社交APP,主打的是会员订阅制,即通过解锁高级筛选功能(如地理位置、兴趣标签)收费,或是虚拟礼物打赏,利用情感冲动刺激用户付费表达认可。当然,当APP已经吃准了用户的偏向习惯后,广告精准投放也是屡试不爽的变现方法。

但在AI社交场景中,这套逻辑就遭遇了结构性冲击,匹配稀缺性消失了,用户可瞬间生成无数个性化NPC,传统“会员优先匹配”失去了意义。而且用户为情感付费动力也略显不足,用户对AI的“工具感”强于“人格感”,打赏意愿显著低于真人主播。AI对话的私密性也削弱了广告植入空间,毕竟在亲密互动场景中突然植入广告显得有些不合时宜。

结局往往如此:Character AI的2.33亿月活仅对应1670万美元年收入,用户付费率(ARPU)低至0.72美元/年;国内APP,如筑梦岛依赖“星光卡”微交易,月卡的12元定价仅相当于两杯奶茶,难以支撑大模型运算成本。

在社交AI吃尽初期红利过后,也是时候该想想变现这个事儿了。从虚拟恋爱到场景深挖,社交AI的商业化突围,需跳出社交单一维度,转向场景化服务与技术赋能。

或扬长避短,聚焦情绪价值,发力心理疗愈、情绪树洞,或更加纯粹的沉浸式AI角色扮演等场景;或补足短板,弥补生理价值,专攻AI陪伴终端产品等细分赛道,比如“林间疗愈室”等APP,主打安心倾诉、情绪追踪,因为预先强调了对话角色仅仅是虚拟AI,所以用户并不会有大的付费意愿起落。

当市场停止用社交框架定义AI,转而探索效率工具与情感媒介的交集,这片曾被资本热炒的蓝海,或将真正迎来属于它的价值重估时刻。

{1、社交AI赛道} {2、情感交互逻辑} {3、临界区关键词} {4、技术红利} {5、商业化困境} {6、AI角色扮演} {7、心理疗愈} {8、场景化服务} {9、大模型运算} {10、商业变现}

本文是基于《2023-2024年社交AI赛道改写交互逻辑,2025年却现危机?》的AI重写版本